Banyak pekerja di Indonesia yang baru menyadari pentingnya memiliki program pensiun ketika usia sudah mendekati 45 tahun. Padahal, waktu adalah aset terbesar dalam merencanakan dana hari tua. Semakin dini Anda memulai, semakin ringan beban finansial yang harus ditanggung.

Artikel ini akan membahas strategi cerdas memilih dan menggabungkan berbagai instrumen dana pensiun yang tersedia di Indonesia agar masa tua Anda sejahtera dan bebas finansial.

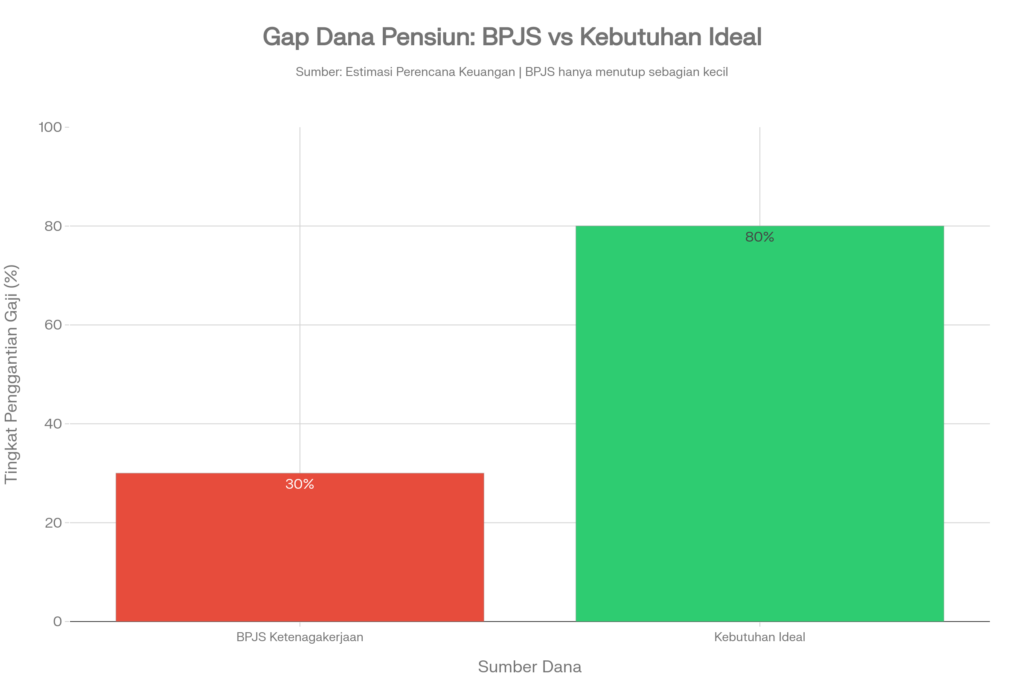

Mengapa Hanya Mengandalkan BPJS Tidak Cukup?

Pemerintah memang mewajibkan setiap pekerja untuk mengikuti program pensiun melalui BPJS Ketenagakerjaan. Namun, apakah manfaatnya cukup untuk membiayai gaya hidup Anda kelak?

Faktanya, tingkat penggantian (replacement ratio) dari BPJS seringkali hanya mencakup sekitar 15-30% dari gaji terakhir Anda. Padahal, para perencana keuangan menyarankan kita memiliki minimal 70-80% dari gaji terakhir untuk mempertahankan gaya hidup yang nyaman.

Di sinilah pentingnya memiliki lapisan perlindungan tambahan melalui program sukarela.

Mengenal 3 Pilar Program Pensiun di Indonesia

Untuk memaksimalkan dana hari tua, Anda perlu memahami tiga kendaraan investasi utama ini:

1. Jaminan Pensiun (Wajib)

Ini adalah fondasi dasar. Dikelola oleh BPJS Ketenagakerjaan dengan skema manfaat pasti. Iurannya dibayar patungan oleh perusahaan (2%) dan karyawan (1%).

2. Dana Pensiun Pemberi Kerja / DPPK (Sukarela)

Biasanya ditawarkan oleh perusahaan besar sebagai fasilitas tambahan (benefit) untuk karyawan. Program ini bisa berupa Manfaat Pasti (PPMP) atau Iuran Pasti (PPIP).

3. Dana Pensiun Lembaga Keuangan / DPLK (Mandiri)

Ini adalah solusi bagi Anda yang ingin menambah dana pensiun secara mandiri. Produk ini dijual oleh bank dan asuransi, seperti BNI Simponi, Mandiri DPLK, atau Allianz.

Perbandingan DPLK vs DPPK: Mana yang Lebih Menguntungkan?

Memilih program pensiun tambahan seringkali membingungkan. Berikut tabel perbandingannya untuk membantu Anda:

| Fitur | DPPK (Perusahaan) | DPLK (Mandiri) |

|---|---|---|

| Peserta | Hanya karyawan perusahaan tersebut | Siapa saja (Karyawan, Freelancer, UMKM) |

| Pilihan Investasi | Ditentukan perusahaan | Bebas pilih (Pasar Uang, Saham, Syariah) |

| Portabilitas | Dana harus dipindah jika resign | Akun tetap aktif meski pindah kerja |

Strategi “Mix & Match” untuk Hasil Maksimal

Jangan taruh semua telur dalam satu keranjang. Berikut strategi kombinasi program pensiun yang bisa Anda terapkan:

- Usia 20-30 Tahun: Fokus pada DPLK dengan profil risiko agresif (Saham). Waktu Anda masih panjang untuk mengejar pertumbuhan modal.

- Usia 30-45 Tahun: Pastikan saldo JHT BPJS dicek rutin via aplikasi JMO. Mulai tambah top-up DPLK secara berkala saat mendapat THR atau bonus.

- Usia 45+ Tahun: Mulai pindahkan aset DPLK ke instrumen konservatif (Pasar Uang/Pendapatan Tetap) untuk mengamankan modal jelang pensiun.

Keuntungan Pajak yang Sering Dilupakan

Salah satu keunggulan terbesar mengikuti DPLK adalah insentif pajak. Iuran yang Anda setorkan dapat menjadi pengurang penghasilan kena pajak (PPh 21). Artinya, Anda menabung untuk masa depan sekaligus membayar pajak lebih sedikit hari ini.

Kesimpulan

Merencanakan program pensiun terbaik adalah tentang kedisiplinan dan strategi. Jangan hanya menunggu “sangu” dari kantor atau BPJS. Ambil kendali atas masa depan Anda dengan membuka rekening DPLK sedini mungkin.

Ingat, pensiun sejahtera bukan karena gaji besar, tapi karena perencanaan yang dimulai lebih awal.